Sách Kế Toán Hành Chính

Original price was: 142,000₫.123,000₫Current price is: 123,000₫.

Sách Kế Toán Hành Chính, Bộ Tài chính ban hành Thông tư số 24/2024/TT-BTC, đánh dấu một cột mốc quan trọng trong việc quy định về chế độ kế toán hành chính sự nghiệp tại Việt Nam. Đây là một văn bản pháp lý quan trọng, nhằm điều chỉnh công tác kế toán trong các đơn vị hành chính, sự nghiệp công lập, tổ chức sự nghiệp công lập có sử dụng ngân sách nhà nước. Việc áp dụng thông tư này không chỉ giúp tăng cường tính minh bạch, mà còn đảm bảo việc sử dụng nguồn ngân sách được hiệu quả và hợp pháp.

Thông tư số 24/2024/TT-BTC không chỉ cung cấp những quy định cơ bản về chế độ kế toán mà còn giải quyết những thắc mắc, khó khăn trong quá trình áp dụng kế toán tại các cơ quan, đơn vị sự nghiệp. Cuốn sách “Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp” sẽ giúp độc giả hiểu rõ các quy định mới nhất của Bộ Tài chính, đồng thời cung cấp các ví dụ và hướng dẫn chi tiết để thực hiện các quy định trong thực tế công việc.

2. Mục Tiêu và Phạm Vi Áp Dụng Thông Tư

2.1. Mục Tiêu Của Thông Tư Số 24/2024/TT-BTC

Thông tư này được ban hành nhằm mục đích:

- Chuẩn hóa công tác kế toán tại các cơ quan hành chính, sự nghiệp và các tổ chức công lập, bảo đảm các quy trình kế toán tuân thủ đúng các quy định của pháp luật.

- Tăng cường tính minh bạch và hiệu quả trong việc quản lý ngân sách nhà nước, đặc biệt là trong việc ghi nhận, báo cáo và kiểm soát các giao dịch tài chính của các đơn vị hành chính sự nghiệp.

- Hỗ trợ cơ quan nhà nước và các tổ chức sự nghiệp công lập trong việc thực hiện các quy trình kế toán đúng đắn, từ đó nâng cao hiệu quả hoạt động và quản lý tài chính công.

2.2. Phạm Vi Áp Dụng

Thông tư này áp dụng đối với:

- Các cơ quan nhà nước như các Bộ, Sở, Ban, Ngành, Cơ quan Trung ương và Địa phương.

- Các đơn vị sự nghiệp công lập, các tổ chức sự nghiệp có sử dụng ngân sách Nhà nước, các tổ chức tài chính công lập.

Thông tư này không chỉ ảnh hưởng đến các cơ quan hành chính sự nghiệp mà còn tác động đến các doanh nghiệp công lập, các tổ chức khác có sử dụng nguồn ngân sách nhà nước để thực hiện các chương trình công ích, phát triển xã hội.

3. Nội Dung Cơ Bản Của Thông Tư Số 24/2024/TT-BTC

Thông tư số 24/2024/TT-BTC cung cấp một bộ khung pháp lý toàn diện, quy định chi tiết về chế độ kế toán hành chính sự nghiệp, bao gồm các vấn đề liên quan đến tài khoản kế toán, báo cáo tài chính, và quy trình kiểm tra, kiểm soát.

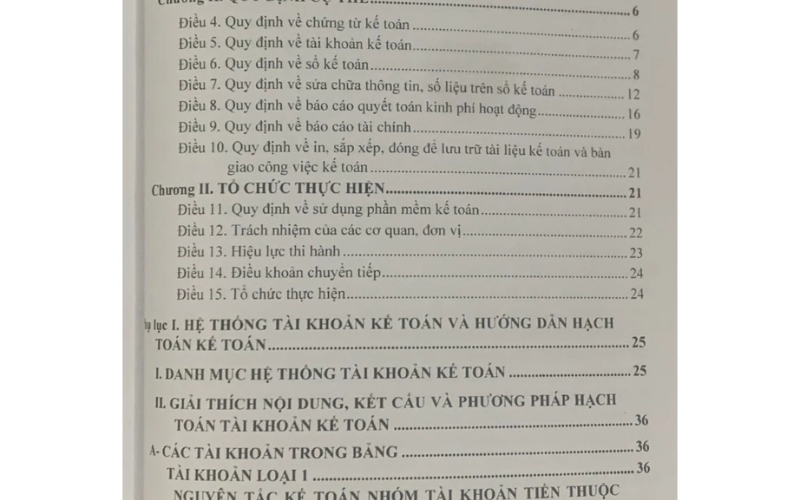

3.1. Hệ Thống Tài Khoản Kế Toán

Thông tư cung cấp một hệ thống tài khoản kế toán chi tiết và cụ thể. Việc xây dựng hệ thống tài khoản này nhằm đảm bảo tính nhất quán và dễ dàng quản lý trong suốt quá trình ghi nhận các giao dịch tài chính. Các tài khoản kế toán chủ yếu trong Thông tư bao gồm:

- Tài khoản 01: Tiền mặt và các khoản tiền gửi ngân hàng – Quản lý các khoản tiền mặt và tài khoản ngân hàng của các cơ quan hành chính sự nghiệp.

- Tài khoản 02: Các khoản phải thu – Được sử dụng để ghi nhận các khoản tiền mà các đơn vị phải thu từ các tổ chức, cá nhân, hoặc từ ngân sách nhà nước.

- Tài khoản 03: Tài sản cố định – Quy định chi tiết về các loại tài sản cố định, việc ghi nhận và khấu hao tài sản cố định tại các đơn vị hành chính sự nghiệp.

Hệ thống tài khoản này giúp các kế toán viên dễ dàng phân loại và xử lý các nghiệp vụ kế toán, từ đó giảm thiểu sai sót và cải thiện độ chính xác trong việc quản lý tài chính.

3.2. Quy Định Về Thu Chi Ngân Sách

Thông tư 24/2024 đặc biệt chú trọng đến việc quản lý thu chi ngân sách của các cơ quan hành chính sự nghiệp. Các khoản thu từ ngân sách nhà nước, các nguồn tài chính hợp pháp khác phải được ghi nhận đầy đủ, đúng quy định. Đồng thời, các khoản chi cần phải được sử dụng hợp lý, tiết kiệm và hiệu quả. Quy định chi tiết về các loại chi phí như:

- Chi phí hành chính: Bao gồm các khoản chi phí liên quan đến việc tổ chức, quản lý các công việc hành chính của cơ quan, đơn vị.

- Chi phí đầu tư phát triển: Các khoản chi phục vụ cho việc đầu tư, cải tạo, mở rộng cơ sở vật chất hoặc đầu tư vào các dự án công ích.

- Chi phí bảo trì, bảo dưỡng tài sản công: Bao gồm việc duy trì, bảo dưỡng các tài sản cố định của các đơn vị hành chính sự nghiệp.

Quy trình ghi chép và báo cáo các khoản thu chi sẽ giúp đảm bảo rằng nguồn ngân sách của Nhà nước được sử dụng hiệu quả, phục vụ tốt nhất cho các mục tiêu phát triển xã hội.

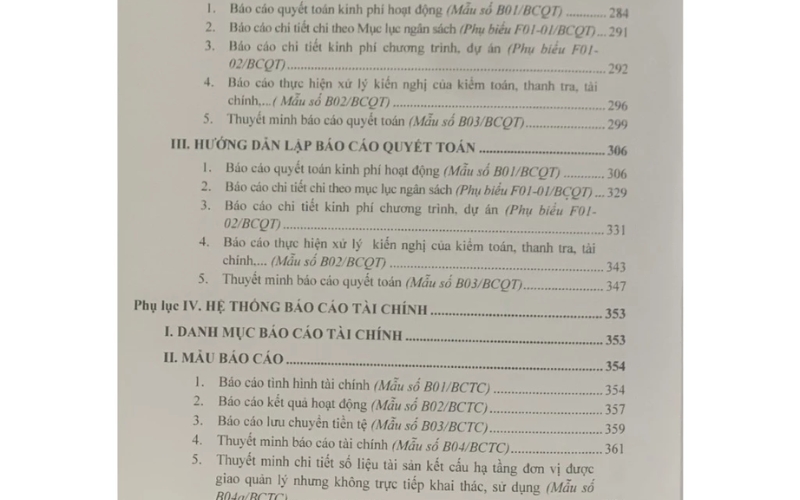

3.3. Công Tác Lập Báo Cáo Tài Chính

Cuốn sách cũng đề cập đến các quy định về lập báo cáo tài chính, là một trong những yếu tố quan trọng trong việc theo dõi và giám sát các giao dịch tài chính của các đơn vị hành chính sự nghiệp. Các báo cáo tài chính này bao gồm:

- Báo cáo tình hình thu chi ngân sách: Cung cấp thông tin tổng hợp về các khoản thu ngân sách, chi tiêu ngân sách trong kỳ.

- Báo cáo tài sản và nợ phải trả: Giúp các cơ quan có cái nhìn rõ ràng về tình hình tài sản và các khoản nợ phải trả.

- Báo cáo kết quả hoạt động: Cung cấp các thông tin về hiệu quả sử dụng ngân sách và các khoản chi tiêu.

Việc lập báo cáo tài chính đúng quy định giúp cơ quan, đơn vị hành chính sự nghiệp có thể minh bạch tài chính và báo cáo kịp thời với các cơ quan có thẩm quyền.

3.4. Quy Trình Kiểm Soát và Kiểm Tra Kế Toán

Thông tư số 24/2024/TT-BTC cũng quy định rõ về các phương pháp và quy trình kiểm soát và kiểm tra kế toán tại các cơ quan hành chính sự nghiệp. Việc này giúp nâng cao tính chính xác và bảo vệ lợi ích của ngân sách Nhà nước. Các cơ quan, đơn vị phải tuân thủ nghiêm ngặt các quy định kiểm tra định kỳ, bao gồm:

- Kiểm toán nội bộ: Các cơ quan phải tự kiểm tra các giao dịch tài chính nội bộ để phát hiện kịp thời sai sót hoặc gian lận.

- Kiểm toán độc lập: Các tổ chức kiểm toán độc lập sẽ thực hiện kiểm toán định kỳ hoặc đột xuất để đảm bảo tính minh bạch và hợp pháp trong việc sử dụng ngân sách Nhà nước.

Thông qua các kiểm tra này, các đơn vị hành chính sự nghiệp sẽ có thể bảo đảm tính chính xác và hợp pháp trong các hoạt động tài chính của mình.

4. Lợi Ích Khi Áp Dụng Thông Tư Số 24/2024/TT-BTC

4.1. Minh Bạch và Chính Xác Trong Quản Lý Tài Chính

Thông qua việc áp dụng các quy định trong Thông tư, các đơn vị hành chính sự nghiệp có thể thực hiện công tác kế toán một cách chính xác và minh bạch hơn. Điều này không chỉ giúp các cơ quan chức năng dễ dàng kiểm tra, giám sát mà còn đảm bảo sự trung thực trong việc sử dụng ngân sách nhà nước.

4.2. Nâng Cao Hiệu Quả Sử Dụng Ngân Sách

Thông tư số 24/2024 giúp các đơn vị hành chính sự nghiệp quản lý ngân sách một cách khoa học và hợp lý hơn. Việc phân loại chi phí và ghi nhận thu chi theo đúng các tài khoản kế toán sẽ giúp đảm bảo rằng ngân sách được sử dụng đúng mục đích, tránh lãng phí và tham nhũng.

4.3. Cải Thiện Quy Trình Kiểm Tra và Giám Sát

Việc thực hiện các quy trình kiểm soát, kiểm tra tài chính giúp các đơn vị hành chính sự nghiệp chủ động phát hiện và khắc phục các sai sót trong quá trình kế toán. Điều này không chỉ nâng cao tính chính xác trong công tác kế toán mà còn tạo ra một môi trường tài chính công minh bạch, hiệu quả.

Be the first to review “Sách Kế Toán Hành Chính”

You must be logged in to post a review.

Related products

Sách tài chính

Sách tài chính

Sách tài chính

Sách tài chính

Reviews

There are no reviews yet.